Notícias

Atualizações do Tarifaço americano, ratificação e entrada em vigor do Acordo Mercosul-União Europeia, conflitos no Oriente Médio e outros assuntos movimentam o comércio exterior no 1º trimestre

As exportações brasileiras de móveis e colchões entraram em 2026 no vermelho. Em janeiro, os embarques somaram US$ 39,0 milhões, queda de 41,8% em relação a dezembro (US$ 66,9 milhões) e recuo de 13,7% na comparação com janeiro de 2025 (US$ 45,1 milhões).

O primeiro mês do ano costuma, de fato, ser um período de menor ritmo de embarques; ainda assim, a intensidade do recuo e, sobretudo, o contexto em que ele ocorre, sugere que o dado não é apenas sazonal. Ele funciona como termômetro de um ambiente em que a previsibilidade virou ativo raro para exportadores, especialmente após o choque tarifário imposto pelos Estados Unidos no início do segundo semestre de 2025.

O pano de fundo é, portanto, mais amplo do que contêineres a menos no porto. A indústria brasileira de móveis encerrou 2025 com queda de 1,2% no volume produzido, um sinal de que o setor já vinha ajustando processos diante de um ambiente externo mais hostil e de um mercado doméstico pressionado por juros altos e crédito restrito. As informações são da “Conjuntura de Móveis – Edição Fevereiro/2026”, estudo publicado pela ABIMÓVEL (Associação Brasileira das Indústrias do Mobiliário) a partir de levantamento do IEMI junto a fontes oficiais.

Os sinais de janeiro: 2025 não ficou para trás

Desde o anúncio do tarifaço, que entrou em vigor em agosto do ano passado, empresas relataram um roteiro repetido: cancelamentos, renegociações, contratos encurtados e pedidos “em espera”. A virada para 2026 testaria se o mercado voltaria a respirar com ajustes jurídicos e rearranjos institucionais em Washington. Não voltou. Janeiro chega como prova estatística de que o problema não foi pontual: o importador compra quando consegue fechar custo total e risco; sem clareza, posterga ou muda de fornecedor.

A reconfiguração aparece no mapa de destinos. Em janeiro, os EUA responderam por “apenas” 19,3% do total de móveis e colchões prontos exportados pelo Brasil, bem abaixo de 28,3% em janeiro de 2025 e de 34,7% em janeiro de 2024.

Na sequência, ganharam peso relativo parceiros recorrentes como Uruguai (12,2%), Chile (8,0%), Peru (7,7%) e Reino Unido (6,0%). A Argentina, que vinha crescendo em participação, cedeu no início do ano, ainda que mantenha um patamar de compra superior ao observado em anos anteriores.

Destino das Exportações

(acumulado do ano)

Dentre os principais mercados externos consumidores de móveis e colchões brasileiros, no mês de janeiro de 2026, destacaram-se as participações de Estados Unidos (19,3%), Uruguai (12,2%) e Chile (8,0%).

Dessa forma, o “Top 10” concentrou 73,5% das exportações do mês: sinal de uma pauta mais defensiva, ancorada em mercados conhecidos quando o destino central entra em modo de cautela.

Afinal, qual a situação tarifária para o mobiliário brasileiro nos EUA?

Entre as principais novidades relativas às tarifas americanas, a Suprema Corte dos EUA afirmou que a IEEPA (Lei de Poderes Econômicos de Emergência Internacional) não autoriza o presidente a impor tarifas amplas, derrubando, por 6 votos a 3, as tarifas globais ancoradas nessa lei. O mercado, porém, olhou menos para a sentença e mais para a resposta: o governo Trump agiu rápido, utilizando-se de novas ferramentas para sobretaxação. A principal delas foi a Seção 122, apresentada como sobretaxa temporária, com tarifa anunciada em 10% e sinalização de elevação para 15%, em geral com duração de até 150 dias, salvo extensão legislativa.

Para o setor de móveis, contudo, a 122 tende a ter efeito limitado quando comparada à Proclamação de 29 de setembro de 2025, que ampliou o escopo da Seção 232 para abranger madeira, derivados e itens transformados que utilizam madeira como insumo relevante. Com isso, móveis de madeira no Capítulo 94 do HTSUS — com destaque para estofados, armários de cozinha e gabinetes de banheiro — passaram a ser tratados como “derivative products” de timber e lumber, sujeitos a tarifa adicional de 25%, além da tarifa NMF regular.

Em regra geral, produtos enquadrados na 232 não acumulam com a sobretaxa da 122, o que exige leitura técnica por código tarifário. Soma-se a isso a investigação sob a Seção 301, que pode resultar em tarifas seletivas no futuro. Resultado: o custo, para o importador, não é apenas o percentual da tarifa, mas especialmente o grau de confiança de que aquela regra vai se manter tempo suficiente para um pedido ser fechado, produzido, embarcado e vendido.

Isso significa, então, que o ponto de partida é entender que não existe uma única taxa aplicável a todo o mobiliário brasileiro. O que existe é um regime tarifário por camadas, que depende do código HTSUS de 10 dígitos, do material predominante (madeira, metal, plástico, entre outros), do tipo de produto (peça pronta, componente, parte…) e do enquadramento (ou não) em instrumentos específicos de política comercial dos EUA.

Na prática, o exportador brasileiro enfrenta atualmente o seguinte cenário:

o Tarifa NMF regular: 0% a 6% (variável conforme o HTS)

o Tarifa adicional (Seção 232): 25% (segurança nacional – madeira e derivados)

o Possível exposição futura (Seção 301): Investigação em curso

o Eventuais medidas adicionais: Seção 122, antidumping ou compensatórias, se aplicáveis

o Cai a tarifa IEEPA

Os impactos do ‘tarifaço’ na indústria de móveis brasileira

O setor estima que o impacto acumulado desde o anúncio das tarifas represente perdas entre US$ 70 milhões e US$ 90 milhões. Recuperar parte desse volume é possível, mas não acontece de forma imediata. Envolve tempo de prateleira — quando um fornecedor sai, outro ocupa —, capacidade financeira para absorver custo e preservar cliente, ciclos sazonais e de projetos, além do comportamento da concorrência internacional.

“Mesmo que haja melhora regulatória, não há volta instantânea. O pipeline leva meses para recompor”, explica Cândida Cervieri, diretora-executiva da ABIMÓVEL e gerente do Projeto Brazilian Furniture, iniciativa de internacionalização mantida pela entidade moveleira em parceria com a ApexBrasil (Agência Brasileira de Promoção de Exportações e Investimentos).

Além disso, em polos altamente expostos ao mercado americano, como os do Sul e do Sudeste, os impactos se manifestam de forma ainda mais sistêmica. Ou seja, não se trata apenas de “queda de exportação”, estamos falando de reprogramação industrial, ajuste de turnos, renegociação de contratos, aumento de estoques, perda de previsibilidade e até suspensão total da produção. Esse cenário encurta o horizonte de decisão e afeta toda a cadeia, do fornecedor ao transportador e, em seguida, a dinâmica econômica local.

Em emprego, a estimativa é que cerca de 10 mil desligamentos já tenham sido influenciados pelos efeitos do tarifaço. Projetos de modernização e expansão também foram revisados ou postergados, com os investimentos em máquinas e equipamentos caindo drasticamente ao longo do segundo semestre de 2025, chegando também no vermelho (-28,8%) em janeiro de 2026.

“Entendemos que há um choque assimétrico: para os Estados Unidos, o Brasil tem participação pequena no total importado, menos de 1%; já para diversas empresas brasileiras, o mercado americano representava parcela central da pauta externa, chegando a até 100% da produção. Essa assimetria explica por que o dano se concentra em determinados perfis empresariais e se irradia rapidamente para polos e microeconomias regionais”, ressalta a diretora-executiva da ABIMÓVEL.

A entidade defende a exclusão do setor das sobretaxas ou redução para patamares inferiores a 15%, como condição mínima de recomposição de competitividade nos EUA.

Exportações de componentes, equipamentos, máquinas e demais fornecedores

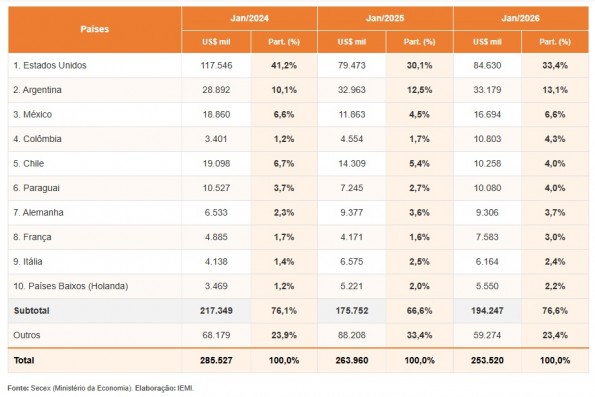

O ajuste também aparece na vertical de componentes, fornecedores e máquinas, o braço de suprimentos da cadeia moveleira. Em janeiro, o segmento exportou US$ 253,5 milhões (abaixo de jan/2025, US$ 264,0 milhões; e de jan/2024, US$ 285,5 milhões).

Os EUA lideraram a participação (33,4%), seguidos por Argentina (13,1%) e México (6,6%), além de Colômbia, Chile, Paraguai e um bloco europeu (Alemanha, França, Itália e Países Baixos).

Destino das Exportações

(acumulado do ano)

Dentre os principais mercados externos consumidores de componentes, fornecedores e máquinas brasileiras, no mês de janeiro 2026, destacaram-se as participações de Estados Unidos (33,4%), Argentina (13,1%) e México (6,6%).

Países Jan/2024 Jan/2025 Jan/2026

US$ mil Part. (%) US$ mil Part. (%) US$ mil Part. (%)

1. Estados Unidos 117.546 41,2% 79.473 30,1% 84.630 33,4%

2. Argentina 28.892 10,1% 32.963 12,5% 33.179 13,1%

3. México 18.860 6,6% 11.863 4,5% 16.694 6,6%

4. Colômbia 3.401 1,2% 4.554 1,7% 10.803 4,3%

5. Chile 19.098 6,7% 14.309 5,4% 10.258 4,0%

6. Paraguai 10.527 3,7% 7.245 2,7% 10.080 4,0%

7. Alemanha 6.533 2,3% 9.377 3,6% 9.306 3,7%

8. França 4.885 1,7% 4.171 1,6% 7.583 3,0%

9. Itália 4.138 1,4% 6.575 2,5% 6.164 2,4%

10. Países Baixos (Holanda) 3.469 1,2% 5.221 2,0% 5.550 2,2%

Subtotal 217.349 76,1% 175.752 66,6% 194.247 76,6%

Outros 68.179 23,9% 88.208 33,4% 59.274 23,4%

Total 285.527 100,0% 263.960 100,0% 253.520 100,0%

Fonte: Secex (Ministério da Economia). Elaboração: IEMI.

Um detalhe, porém, ajuda a ler a volatilidade do começo de ano: Singapura, que fechou 2025 como segundo principal destino dos suprimentos brasileiros (11,9% do total, US$ 448,4 milhões), não aparece entre os dez primeiros em janeiro.

O movimento não indica “desaparecimento” de mercado, mas sugere que parte do fluxo foi concentrada em embarques específicos ao longo do ano e passou por recalibragens na abertura do calendário. Oscilação típica de cadeias longas quando hubs e rotas são revisados em um comércio mais cauteloso.

Acordo Mercosul - União Europeia em ação

Quando falamos de diversificação no contexto das tarifas americanas, portanto, não se trata de abandonar o mercado dos Estados Unidos; ao contrário: trata-se de compreender com mais precisão onde estão os diferenciais do mobiliário brasileiro para impulsionar nossa presença nessa e outras regiões de forma estratégica e não concentrada. Diversificar sempre foi e continuará sendo uma missão, o móvel nacional está presente em cerca de 180 países.

Cândida CervieriDiretora-Executiva da ABIMÓVEL

Nesse escopo, o acordo Mercosul–União Europeia ganha ainda mais importância como horizonte de diversificação. A Comissão Europeia confirmou a aplicação provisória do tratado mesmo sem ratificação do Parlamento Europeu e com contestação jurídica em curso; a viabilização veio após a ratificação de Argentina e Uruguai. No Brasil, o acordo também foi aprovado por unanimidade pelo Senado e segue para sanção presidencial – leia aqui. O Governo brasileiro também publicou decreto que regulamenta investigação e aplicação de salvaguardas em acordos comerciais – veja em detalhes.

O tratado abre um mercado descrito como superior a 720 milhões de consumidores, mas o acesso amplo à Europa não é automático: a região eleva o padrão de exigência em documentação, conformidade e requisitos ambientais. Em 2026, isso passa a ser parte da equação com a EUDR (European Union Deforestation Regulation), que impõe obrigações de diligência e rastreabilidade para reduzir risco de desmatamento em cadeias de produtos e derivados. O que quer dizer que a janela se abre, mas o ticket de entrada é regulatório.

Oriente Médio: geopolítica global coloca logística e acesso a mercados em jogo

Além das questões que já se estendiam desde o último ano, o primeiro trimestre de 2026 chega incorporando novas questões ao comércio global. Após a escalada recente de conflitos no Oriente Médio, o Estreito de Ormuz — um dos principais gargalos do comércio energético global — passou a ser tratado como “fechado” por autoridades iranianas, com ameaça explícita a embarcações que tentem atravessá-lo. A reação do mercado veio na forma de prêmios de risco e retração de apólices: seguradoras e clubes de proteção anunciaram o cancelamento de cobertura de risco de guerra para a região, elevando o custo total de operar no Golfo.

Do lado do transporte, armadores e grandes operadores logísticos passaram a redirecionar navios para fora do corredor do Mar Vermelho/Suez e do Bab el-Mandeb, com desvios pela rota do Cabo da Boa Esperança — mais longa, mais cara e mais lenta. Em paralelo, o conflito provocou fechamentos e restrições de espaço aéreo em países-chave, afetando capacidade e rotas de carga aérea e, por consequência, alternativas de contingência quando o marítimo encarece.

Para exportadores de móveis, o impacto pode ser direto: frete e prazo viram variáveis de competitividade, influenciam contratos, cronogramas e até a agenda de promoção comercial. A região, que vem estreitando sua relação com a indústria brasileira de móveis, permanece no radar, mas passa a exigir monitoramento logístico fino.

O atual cenário

A questão, hoje, portanto, não é se existe demanda, mas como essa demanda se comporta sob tarifas elevadas, incerteza regulatória e uma geopolítica conturbada. Cadeias de suprimento não ficam paradas aguardando definições políticas. Quando o importador precisa garantir abastecimento, ele reestrutura sua matriz de fornecedores. Uma vez homologado um novo parceiro — seja na Ásia, na Europa Oriental ou em países latino-americanos concorrentes — o retorno ao fornecedor original torna-se mais difícil, lento e custoso. A substituição, que inicialmente pode ser tática, tende a se tornar estrutural.

“Por isso, a urgência de uma solução não é apenas diplomática ou jurídica, mas essencialmente econômica. Cada mês adicional de incerteza amplia o risco de perda permanente de market share. Em segmentos de maior valor agregado, reconquistar espaço exige novo investimento comercial, reposicionamento e, muitas vezes, concessões de margem”, pontua a diretora-executiva da ABIMÓVEL.

Em síntese, trata-se menos de preservar vendas no curto prazo e mais de evitar a erosão estrutural da presença brasileira no mercado global, em especial em seu principal parceiro comercial, os Estados Unidos.

A íntegra da Conjuntura de Móveis – Fevereiro/2026 está disponível no acervo digital da ABIMÓVEL.

Acessar Acervo

MÓVEIS: O NOSSO NEGÓCIO!

Associação Brasileira das Indústrias do Mobiliário (ABIMÓVEL)

Assessoria de Imprensa — press@abimovel.com | 14.99156-0238

Fonte: Abimóvel

Notícias em destaque