Notícias

A combinação entre um ambiente doméstico menos favorável e menor previsibilidade no ambiente externo reduziu a estabilidade do fluxo de pedidos, levando a indústria brasileira de móveis e colchões a ajustes operacionais que se intensificaram na reta final do ano.

Os dados da “Conjuntura de Móveis – Edição Janeiro 2026”, estudo desenvolvido pelo IEMI com exclusividade para a ABIMÓVEL (Associação Brasileira das Indústrias do Mobiliário), mostram que 2025 encerrou com desempenho abaixo do esperado no início do ano: a produção perdeu ritmo no acumulado, o consumo interno desacelerou e o varejo terminou o período em nível inferior ao de 2024, enquanto o comércio exterior avançou de forma limitada e passou por uma reconfiguração relevante de destinos.

A leitura mês a mês ajuda a entender o que mudou. Até o terceiro trimestre, a indústria brasileira de móveis sustentava avanço moderado, mas, a partir de agosto, a dinâmica passou a refletir um duplo ajuste: de um lado, a demanda doméstica por bens duráveis seguiu mais seletiva, diante de condições de crédito e orçamento doméstico mais limitados; de outro, o ambiente externo se tornou mais restritivo com a adoção de tarifas adicionais pelos Estados Unidos, que subiram de 10% para 50% em grande parte das categorias de produtos, elevando a incerteza comercial no principal destino e pressionando decisões de produção, emprego e investimentos.

Produção e consumo aparente confirmam perda de ritmo no acumulado

Em novembro de 2025, a produção de móveis e colchões alcançou 38,6 milhões de peças, com queda de 7,2% em relação a outubro (mês tradicionalmente de antecipação de produção para a agenda de datas promocionais do último bimestre). No acumulado de janeiro a novembro, o indicador registrou recuo de 0,9% na comparação com o mesmo período de 2024; em 12 meses, acumulou -0,4%.

O mês a mês evidencia a inflexão do segundo semestre. Em outubro, a produção havia atingido 41,4 milhões de peças (+6,1% sobre setembro), mas o avanço não se sustentou na sequência, sinalizando que o quarto trimestre começou com correção de ritmo e maior cautela produtiva.

-0,9% no acumulado de janeiro a novembro de 2025 frente a igual período em 2024

No acumulado de janeiro a novembro, o setor fabricou aproximadamente 404,0 milhões de peças, considerando a soma do volume produzido no período.

O consumo aparente somou 39,0 milhões de peças em novembro, com queda de 7,0% sobre outubro. No acumulado de janeiro a novembro, houve recuo de 0,7%, e em 12 meses, -0,4%. A participação dos importados foi de 6,0% em novembro, patamar que, em um mercado menos aquecido, tende a aumentar a pressão competitiva, especialmente por preço, ampliando a disputa no ponto de venda.

Receita industrial: avanço no acumulado, correção no fim do ano

Em novembro, a receita da indústria foi de R$ 8,6 bilhões, com queda de 6,6% em relação ao mês anterior. No acumulado de janeiro a novembro, contudo, houve alta de 3,5% frente a igual período de 2024 e, em 12 meses, variação de +4,0%.

O resultado reforça uma característica frequente em ciclos de ajuste: a sustentação do valor não elimina o desafio quando volume e produtividade perdem fôlego, exigindo resposta estrutural em eficiência e competitividade.

Emprego e desafios de eficiência

O recuo da atividade no segundo semestre também aparece nos indicadores de trabalho. Em novembro, o emprego no setor caiu 0,8% em relação ao mês anterior. No acumulado do ano (janeiro a novembro), o indicador permaneceu positivo, +7,1%; com alta de 4,2% em 12 meses, refletindo o avanço observado ao longo de 2025 antes do ajuste na reta final.

Isso porque a operação passou a calibrar esforço produtivo com mais intensidade no fim do ano. O número de horas trabalhadas caiu 6,3% em novembro frente a outubro, ainda que registre alta no acumulado. O ponto central, porém, é a produtividade: o indicador recuou 0,9% em novembro, acumulando queda de 8,0% no ano e -7,3% em 12 meses.

Investimentos: modernização fechou o ano em alta, mas segundo semestre foi de pé no freio

Um dos sinais relevantes de 2025 veio do investimento em tecnologia: as importações de máquinas para fabricação de móveis encerraram o ano com alta de 32,8%. A trajetória ao longo do segundo semestre, porém, foi marcada por maior seletividade. A correção de ritmo da produção e o aumento das incertezas no ambiente externo passaram a influenciar decisões de modernização, que foram caindo ao longo do segundo semestre

Varejo reage em novembro, mas fecha o período abaixo de 2024, com efeito de calendário promocional

Por outro lado, as vendas de móveis no varejo tiveram forte alta em novembro: 39,3 milhões de peças, +29,1% sobre outubro; e R$ 12,9 bilhões em receita, +28,9% no mês. Ainda assim, o panorama do ano permanece negativo: no acumulado de janeiro a novembro, o varejo recuou 4,5% em volume e 1,4% em valor. Em 12 meses, as quedas foram de 3,7% (volume) e 0,7% (valor).

Varejo de Móveis (milhões de peças)

A leitura do mês dialoga com o calendário do consumo. Novembro concentra campanhas promocionais, com destaque para a Black Friday e ações de antecipação de compras, o que contribui para picos pontuais sem necessariamente reverter, sozinho, a tendência do acumulado.

Comércio exterior: crescimento anual limitado e reconfiguração de destinos

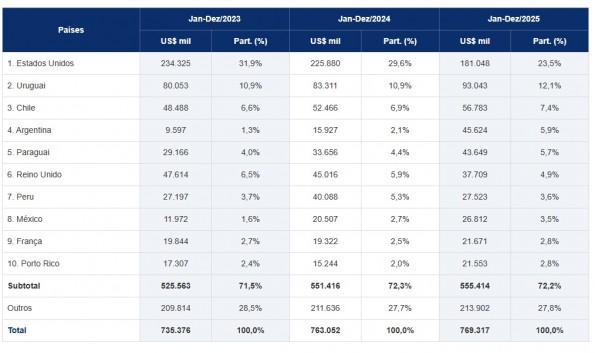

No fechamento de 2025 (janeiro a dezembro), as exportações brasileiras de móveis e colchões somaram US$ 769,3 milhões, crescimento de 0,8% sobre 2024. O desempenho anual foi impactado pela volatilidade da reta final: em novembro, as exportações recuaram 8,2% (US$ 62,3 milhões), enquanto em dezembro houve avanço de 7,5% (US$ 66,9 milhões).

O ponto central, porém, é estrutural. Os Estados Unidos permaneceram como principal destino, mas encerraram 2025 com 23,5% de participação (US$ 181,0 milhões), demonstrando perda de espaço em relação ao ano anterior. Em contrapartida, mercados regionais ampliaram presença, com destaque para Uruguai (12,1%), Chile (7,4%), Argentina (5,9%) e Paraguai (5,7%).

Destino das Exportações

(acumulado do ano)

Dentre os principais mercados externos consumidores de móveis e colchões brasileiros, no período de janeiro a dezembro de 2025, destacaram-se as participações de Estados Unidos (23,5%), Uruguai (12,1%) e Chile (7,4%)

Fonte: Secex (Ministério da Economia). Elaboração: IEMI.

Nota: Não inclui assentos para aviões e automóveis, nem partes para móveis e nem partes para assentos.

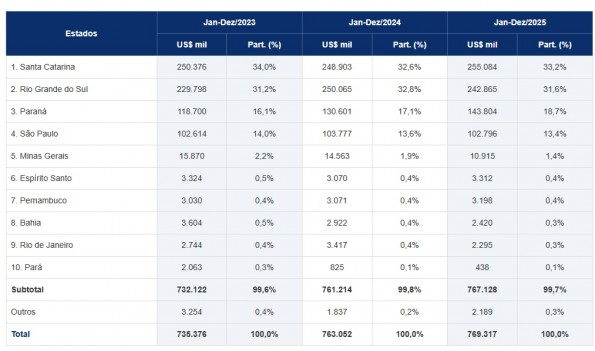

No recorte estadual das exportações de móveis e colchões, a pauta seguiu concentrada especialmente no Sul e no Sudeste.

⚓

Estados Exportadores

(acumulado do ano)

Dentre os principais estados exportadores de móveis e colchões brasileiros, no período de janeiro a dezembro de 2025, destacam-se Santa Catarina com 33,2% de participação, Rio Grande do Sul com 31,6% e Paraná com 18,7%.

Fonte: Secex (Ministério da Economia). Elaboração: IEMI.

Nota: Não inclui assentos para aviões e automóveis, nem partes para móveis e nem partes para assentos.

Acordo Mercosul–União Europeia aponta novos horizontes

No radar estratégico, o Acordo Mercosul–União Europeia entrou como variável relevante para os próximos ciclos. A assinatura formal ocorreu em 17 de janeiro de 2026, após sinal verde do Conselho da UE. O desenho do acordo é descrito como a criação de uma área de livre comércio de grande escala, com mercado superior a 720 milhões de consumidores. Ao mesmo tempo, o processo de ratificação enfrenta questionamentos legais e pode alongar prazos para a entrada em vigor.

Para o setor, o tema importa por duas razões: amplia a perspectiva de crescimento em um dos maiores mercados consumidores do mundo e reforça a necessidade de competitividade estrutural para disputar espaço tanto na Europa quanto no entorno regional do Mercosul.

Resumo – Principais Indicadores do Setor Moveleiro

A íntegra da Conjuntura de Móveis – Janeiro/2026 está disponível no acervo digital da ABIMÓVEL: abimovel.com/acervo-digital

MÓVEIS: O NOSSO NEGÓCIO!

Associação Brasileira das Indústrias do Mobiliário (ABIMÓVEL)

Assessoria de Imprensa — press@abimovel.com | 14.99156-0238

https://abimovel.com/desaceleracao-no-2o-semestre-marcou-fechamento-de-2025-na-cadeia-de-moveis/

Fonte: Abimóvel

Notícias em destaque