Notícias

Neste primeiro artigo, a abordagem está voltada para o desempenho da cadeia de valor mais antiga e ampla do setor de base florestal no Brasil: a Indústria da Madeira

Perto do encerramento de mais um ano, o Painel Florestal convidou a Consufor para realizar um conjunto de análises sobre o setor de base florestal. Nesse sentido, nada mais apropriado do que avaliar o desempenho econômico das principais cadeias produtivas do setor.

Neste primeiro artigo vamos abordar o desempenho da cadeia de valor mais antiga e ampla do setor de base florestal no Brasil: a Indústria da Madeira. Esta cadeia produtiva é representada pelas serrarias, fábricas de compensado, painéis reconstituídos, fabricantes de molduras de madeira, pisos de madeira sólida, componentes de móveis e uma infinidade de outros produtos.

Essas indústrias de todos os portes e tecnologias embarcadas estão espalhadas por todo o território nacional, produzindo produtos de madeira a partir de toras retiradas de plantios florestais comerciais (florestas plantadas) ou de florestas naturais manejas (a exemplo do manejo sustentado de floresta amazônica).

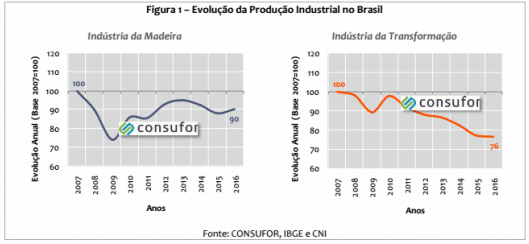

A evolução recente da produção industrial da Indústria da Madeira pode ser vista na Figura 1. Para fins comparativos, a mesma Figura mostra também a evolução da produção da Indústria da Transformação. Os números revelam situações bem distintas, principalmente a partir de 2009, onde a Indústria Brasileira percebeu o ápice dos efeitos da crise financeira internacional. Desde 2009, a produção da Indústria da Transformação caiu 14% em termos acumulados. No sentido contrário, a produção da Indústria de Madeira acumulou um crescimento de 22%, no mesmo período. Cabe salientar que, embora a Indústria da Madeira esteja apresentando recentemente uma melhora do cenário produtivo, os níveis atuais de produção ainda são aproximadamente 10% inferiores aos praticados em 2007.

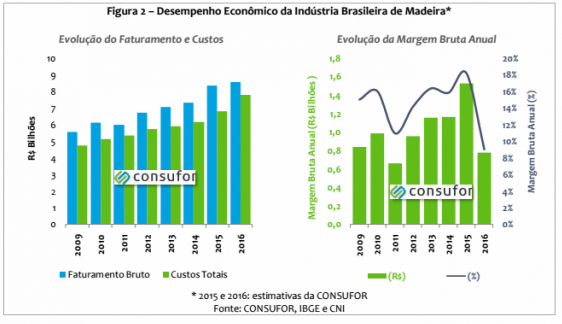

Se a Indústria da Madeira brasileira vive um cenário geral de recuperação da produção, cabe analisar agora como está a situação econômica desta cadeia produtiva. Na Figura 2 a Consufor resume a evolução dos níveis de faturamento e custos industriais da Indústria de Madeira no Brasil e, por conseqüência, a evolução das margens dessa cadeia industrial.

Os dados mostram que o faturamento setorial tem aumentado regularmente desde que a produção industrial retornou a trajetória de crescimento. Contudo, é fácil perceber que mais recentemente os custos de produção têm crescido mais rapidamente, o que reduz os níveis de rentabilidade da indústria. Na média nacional, a indústria da madeira do Brasil operou com margem bruta positiva nestes últimos 8 anos. Contudo, há uma forte tendência inflacionária de custos que pode rapidamente reverter este quadro, tornando a operação industrial deficitária. Este quadro pode se concretizar nos próximos anos, uma vez que a situação macroeconômica brasileira não demonstra sinais de revitalização no curto prazo.

Tendo em vista que o custo de produção é uma variável mais gerenciável do que o preço de venda do produto acabado, nada mais natural que as indústrias conheçam detalhadamente a composição dos seus custos produtivos para permanecerem rentáveis.

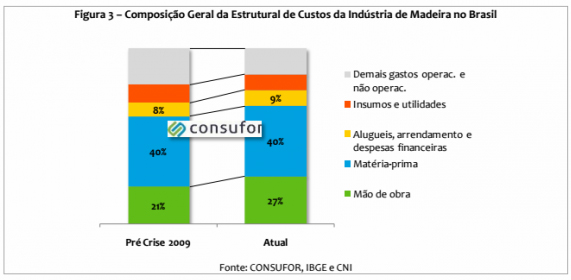

A Consufor mostra na Figura 3 uma comparação da estrutura de custos (média nacional) da Indústria da Madeira em dois recortes temporais: (a) imediatamente antes da crise financeira internacional e (b) atualmente.

Comparando os dois períodos, tem-se que o custo com matéria-prima (madeira) permaneceu constante (40% na média). O componente de custo que mais cresceu de importância foi a mão-de-obra, que passa agora a representar em torno de 27% do custo industrial.

Por fim, um fator que chama a atenção é que o componente investimento (incluso na conta alugueis, arrendamento e despesas financeiras) permaneceu praticamente o mesmo, ou seja, aproximadamente 9%. Isso é um mau sinal para o país, demonstrando que, em linhas gerais, o parque fabril brasileiro não se modernizou. A conseqüência é que a Indústria da Madeira deixa de obter ganhos de produtividade expressivos por inclusão de novas tecnologias e processos produtivos.

Portanto, o sinal de alerta está ligado. Caso as indústrias não revisem imediatamente seus processos de fabricação, em se mantendo o atual cenário de elevação de custos produtivos acima dos patamares de crescimento de preços, rapidamente a cadeia produtiva passará a enfrentar resultados deficitários, encerrando assim o ciclo de crescimento de produção visualizado até o momento.

*Marcio Funchal é diretor de consultoria da Consufor

Fonte: Painel Florestal

Notícias em destaque