Notícias

A Análise do CI Florestas de setembro de 2015 analisa o comportamento dos diferentes segmentos do setor florestal. De modo geral, vários segmentos ainda apresentam resultados positivos quando comparados a resultados do ano passado e a outros setores da economia, como é o caso dos segmentos de madeira processada, papel e celulose e produtos não-madeireiros selecionados. No entanto, o segmento de papel e celulose manifestou uma desaceleração nos seus negócios nos últimos três meses. Novamente, reforça-se que a resiliência desses segmentos em alcançar resultados positivos se deve a orientação para a exportação, com foco, portanto, em mercados externos mais aquecidos. Outros, por sua vez, continuam sucumbindo à crise nacional, não conseguindo reverter um quadro de retração, como é o caso do segmento carvoeiro e de móveis.

Segmento de Celulose e Papel

O mercado brasileiro de celulose e papel, no início do segundo semestre de 2015, apresentou bom desempenho em relação a 2014, com crescimento das exportações e dos preços e redução das importações. Entretanto, ao longo do segundo semestre de 2015, esse desempenho não foi tão satisfatório.

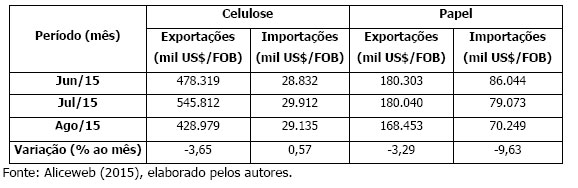

Os valores exportados, de celulose e papel, em agosto de 2015, foram de US$429 milhões e US$168 milhões, respectivamente (Quadro 1), representando um crescimento de 4,9% e 8,9%, respectivamente, em relação ao mesmo período de 2014.

Os valores das importações, em agosto de 2015, foram de US$29 milhões para a celulose e US$70 milhões para o papel, representando, respectivamente, uma redução de 6,4% e 42,7%, em relação a agosto de 2014.

Quadro 1 – Exportações e importações brasileiras de celulose e papel, junho a agosto de 2015

No início do segundo semestre de 2015, em julho, as exportações de celulose foram crescentes, em relação a junho. No entanto, comparando o mês de julho com agosto deste ano, as exportações brasileiras de celulose e papel apresentaram redução. (Quadro 1).

No tocante às exportações de papéis, os embarques de papel cartão foram os únicos que registraram queda de julho para agosto de 2015 em relação ao mesmo período de 2014. As exportações de papéis para fins sanitários e papéis para imprimir e escrever foram crescentes, principalmente para a China, que foi o mercado que mais cresceu no período (Ibá, 2015).

Em termos de importações, as de celulose permaneceram-se, praticamente, constantes de junho a agosto de 2015 e as de papel reduziram-se nesse mesmo período (Quadro 1).

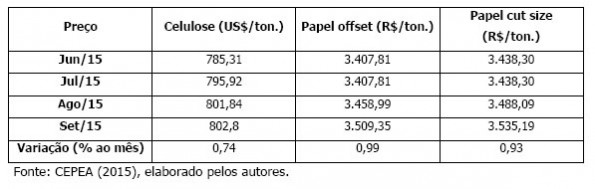

Com relação aos preços da celulose e do papel, em São Paulo, houve crescimento de 10,5% nos preços da celulose, de 7,6% no papel offset e de 8% no papel cut size, entre setembro de 2014 e setembro de 2015. No período de junho a setembro de 2015, também foi observado crescimento nos preços da celulose e do papel, em São Paulo, conforme Quadro 2, devido ao crescimento da demanda na América do Norte, Europa e Ásia. A expectativa é de que os preços da celulose vão continuar subindo nos próximos meses. Segundo o presidente da Eldorado, José Carlos Grubisich, o mercado vai seguir crescendo, uma vez que o crescimento futuro da capacidade produtiva é conhecido e a capacidade mundial de implantar novos projetos de expansão está cada vez menor.

Quadro 2 – Preço da celulose e do papel, em São Paulo, junho a setembro de 2015

Segmento de Madeira Processada

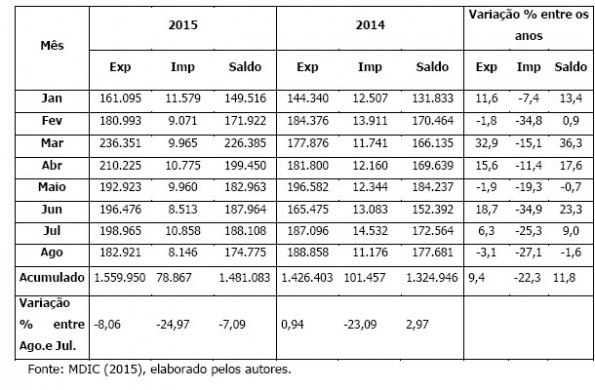

Em agosto de 2015, as exportações de madeira e derivados foram de US$182,9 milhões, representando uma redução de 8,1% em relação a julho, quebrando a trajetória de aumento dos últimos três meses. Já as importações de agosto foram de US$8,1 milhões, representando uma queda de 25% em relação ao mês anterior. Portanto, o saldo na balança comercial de agosto reduziu-se 7,1% em relação ao mês anterior, alcançando US$174,8 milhões. No acumulado do ano de 2015, de janeiro a agosto, as exportações totalizaram US$1.559,9 milhões, apresentando um aumento de 9,4%, quando comparadas às do mesmo período do ano passado, conseguindo manter o crescimento em 2015. As importações de janeiro a agosto de 2015 totalizaram US$78,8 milhões e foram 22,3% menores em relação ao mesmo período de 2014. Assim, o saldo acumulado da balança comercial de 2015 é de US$1.481,1 milhões, 11,8% maior que igual período do ano passado (Quadro 3).

Quadro 3 – Balança comercial brasileira para madeira e derivados (capítulo 44) de janeiro a agosto de 2014 e 2015, em US$1.000

Segundo o Instituto Brasileiro de Árvores (Ibá), o ano de 2015 tem sido um período de destaque para o setor de florestas plantadas e, apesar das turbulências na economia brasileira, o saldo positivo da balança comercial do setor de árvores plantadas cresceu 6% no período. No primeiro semestre, o volume de exportações do segmento de painéis de madeira teve um crescimento de 48,2% em relação ao mesmo período de 2014.

Tal comportamento dá continuidade ao movimento que foi registrado no ano passado, ancorado pelo cenário internacional positivo. Em 2014, o Produto Interno Bruto (PIB) do setor de florestas plantadas cresceu 1,7%, valor modesto se compararmos com o crescimento histórico do setor, de 3,8% ao ano, mas excepcional se comparado ao desempenho da agropecuária, com aumento de 0,4% no PIB setorial ou, ainda, o recuo de 1,2% no PIB Industrial geral (Ibá,2015).

Porém, ainda há graves entraves que precisam ser considerados no setor. Nos últimos anos, a produção de madeira ficou mais cara no País. Em 2000, o custo de produção de madeira no Brasil era 40% menor em relação aos Estados Unidos. No fim do ano passado, essa diferença foi menor que 10%. Apenas em 2014, a inflação do setor de árvores plantadas, medida pelo Índice Nacional de Custos da Atividade Florestal (INCAF-Pöyry), foi de 7,9%, enquanto a inflação nacional medida pelo Índice Nacional de Preços ao Consumidor (IPCA) ficou em 6,4% (Ibá,2015).

Considerando-se as expectativas para a economia brasileira em 2015, de inflação de mais de 9% ao ano, segundo Boletim Focus (Banco Central), o cenário para os custos das empresas preocupa. Enquanto a valorização do dólar frente ao real permite a recuperação de receitas pelas companhias, o aumento dos custos pode vir a anular parte dos ganhos com câmbio (Ibá,2015).

Assim, as empresas têm focado na produtividade e redução de custos, dedicando-se a novas negociações com seus fornecedores e redução de custos de operações internas (Ibá, 2015).

Segmento de Produtos Florestais Não-Madeireiros

A comercialização dos produtos florestais não madeireiros (ceras vegetais, mate, castanha de caju, castanha do brasil, taninos e borracha natural), no mês de agosto, apresentou resultados mais animadores para a economia brasileira, com aumentos na exportação e redução na importação.

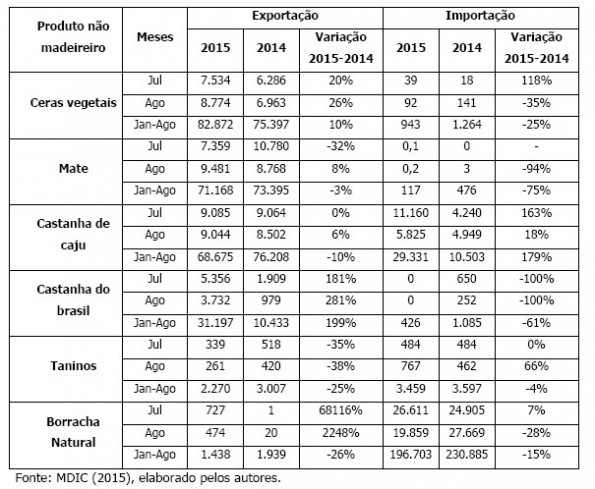

No acumulado dos últimos oitos meses de 2015, a exportação dos PFNM’s selecionados somou, aproximadamente, US$257,6 milhões e 64 mil toneladas, um acréscimo de 7,2% e 21,5%, respectivamente, no comparativo com o mesmo período de 2014 (Quadro 4).

Em agosto de 2015, as exportações mostraram comportamento diferente do mês anterior, em termos de valor e volume, aumentando 4,5% e 6,2%, respectivamente, ou seja, alcançaram US$31,8 milhões e 7,4 mil toneladas. Mais especificamente, as ceras vegetais e o mate aumentaram o valor da sua exportação, 16,4% e 28,8%, respectivamente. Por sua vez, os demais produtos apresentaram redução nas exportações, como a castanha de caju (-0,5%), castanha do Brasil (-30,3%), taninos (-23%) e borracha natural (-34,8%) (Quadro 4).

Apesar do mate se destacar como um dos produtos não madeireiro mais exportados pelo Brasil, segundo Secco Junior (2015), essa matéria-prima ainda é desconhecida no mercado mundial dos chás. Pesquisas como a da empresa Transparency Market Research demonstram que o mercado mundial consumiu, em 2013, US$38,8 bilhões em chás, com previsão de consumo de US$47,2 bilhões entre 2014 e 2020. Ou seja, será fornecido, nesse período, mais de US$8,4 bilhões em chás para os consumidores que buscam alternativas saudáveis para suas bebidas e quem manterá o domínio do fornecimento serão os países da Ásia-Pacífico e grandes marcas, como Twinning (de Londres), Wissotzky Tea (da Rússia), Tata Global Beverages Ltd (da Índia), Akbar Brothers Ltd (do Oriente Médio) e UNILEVER, seguidas por Coca e Pepsi. O Brasil, a Argentina e o Paraguai, únicos países produtores de erva-mate, sequer foram citados nas reportagens (Eco regional, 2015). É notório que há possibilidades do Brasil ampliar ainda mais o seu mercado consumidor para esse tipo de produto.

Já as perspectivas para a safra da castanha de caju que começa em outubro próximo são promissoras, pois espera-se aumento de 113% na produção em relação a 2014, sendo que o estado do Ceará participará com 64% do volume nacional esperado. A presidente da Copacaju, Cleoneide Lima Silva, acredita que o preço da matéria-prima deverá baixar e que a central terá mais produtos das cooperativas para vender (Globo Rural, 2015). Tal fato deve-se a introdução do cajueiro anão-precoce que foi plantado pelos produtores da Copacaju em 2014 e, hoje, já são maioria nos pomares das cooperativas, pois possuem produtividade maior que a do cajueiro comum, além de frutificar mais cedo, por mais tempo, adaptar-se ao clima semi-árido e ser resistente a pragas (EBC, 2015).

Quadro 4 – Exportações e importações dos PFNM´s selecionados, em 1.000 US$ FOB

Em termos de acumulado, em 2015, a taxa de variação do valor e do volume total das importações dos PFNM’s selecionados foi de -6,8% e 24,6%, respectivamente, na comparação com janeiro a agosto do ano anterior, totalizando cerca de US$230,9 milhões e 153,5 mil toneladas (Quadro 4).

No mês de agosto, foram importadas 17 mil toneladas dos PFNM’s analisados, totalizando US$26,5 milhões, ou seja, houve redução de 37,6% no volume e de 30,7% no valor, em relação a julho (Quadro 4).

Além disso, o Brasil passou a comprar mais ceras vegetais e taninos do mercado externo. O mate, apesar de ter apresentado aumento no valor importado, permaneceu com a mesma quantidade do mês anterior.

Quanto à borracha natural, a produção brasileira continua não conseguindo suprir as necessidades do mercado interno, importando mais do que exportando, embora neste mês de agosto, tenha sido observado queda de 25,4% no valor da importação do mesmo, quando comparada com julho deste ano. A estimativa é que o preço de referência da borracha GEB-10, para o período de outubro a novembro, caia 5,9%, atingindo R$5,2/kg (Hevea-tec, 2015).

Segmento Moveleiro

O quadro econômico do setor moveleiro, em setembro de 2015, apresenta uma deterioração seguindo o que acontece com a indústria nacional que vem se retraindo nos últimos meses. O agravamento da crise político econômica gerando incerteza no mercado contribui para esse desempenho.

Internamente, a indústria moveleira continua com quedas sucessivas na produção. O setor está entre os quatro piores dos analisados pelo IBGE, com queda em torno de 17% na comparação de agosto de 2015 com agosto de 2014. O desemprego neste setor, que ocupa grande quantidade de mão de obra, também, vem acentuando-se.

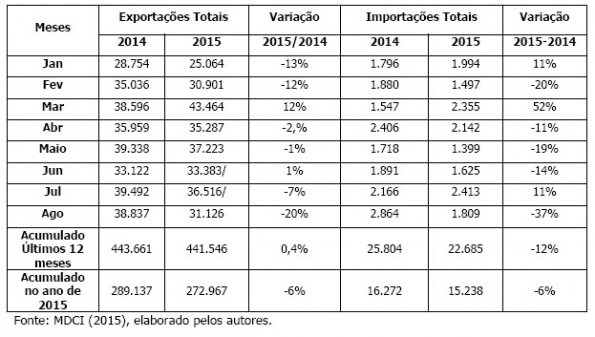

Com relação às transações com o exterior, em agosto, as exportações de móveis, acumuladas nos últimos 12 meses (set.2014 a ago.2015), para o conjunto dos dados analisados nessa pesquisa, somaram US$442 milhões, aproximadamente. Este valor é 2% menor do que o acumulado dos últimos 12 meses anteriores (set.2013 a ago.2014). No acumulado de 2015, as exportações dos oito primeiros meses estão 6% menores do que as dos oito primeiros meses de 2014. Embora haja uma aparente estabilidade do setor moveleiro nas suas relações com o exterior, nota-se uma deterioração nessas em agosto (Quadro 5).

Em agosto de 2015, as exportações caíram 20% em relação a agosto de 2014. Em relação ao mês anterior, julho de 2015, estas caíram 2%. Nem a forte desvalorização da moeda nacional foi capaz de atrair compradores para o produto nacional.

Quadro 5 – Exportações e importações totais de móveis de janeiro a agosto de 2014 e 2015 e acumulado dos últimos 12 meses (US$1.000 FOB)

O acumulado das importações dos últimos 12 meses (Set.2014 a ago.2015) é 6% menor do que o acumulado dos 12 meses anteriores (Ago.2013 a jul.2014), ou sejam, US$23 milhões, aproximadamente. As importações acumuladas nos oito primeiros meses do ano de 2015 somam US$15 milhões, aproximadamente, e são 6% menores do que as acumuladas no mesmo período do ano de 2014. Em relação a agosto de 2014, as importações de agosto de 2015 apresentaram uma queda acentuada de 37%. Já com relação ao mês imediatamente anterior, ou seja, julho de 2015, houve uma queda de 25% no valor importado. O forte encarecimento do produto importado explica parte desse desinteresse pela importação.

Segmento de Carvão para Siderurgia

O preço de venda do carvão vegetal, em todas as grandes regiões produtoras de Minas Gerais, em agosto, apresentou-se em queda. A maior queda ocorreu na região de Divinópolis. O produto que estava sendo comercializado, em julho, por R$520/tonelada, fechou em R$480/tonelada no mês de agosto, depois de alguns meses estáveis, o que tornou essa queda expressiva (-7,7%). As demais regiões permaneceram com o preço do produto em declínio, seguindo uma tendência que vem desde abril deste ano, sendo a tonelada do carvão comercializada, em agosto, por R$460, em Sete Lagoas, R$465, na região da Grande BH, e R$500, no Norte de Minas. As vendas de produtos siderúrgicos ao mercado brasileiro, em agosto de 2015, mostraram queda de 8,2% em relação a agosto de 2014, atingindo 1,6 milhões de toneladas. As vendas acumuladas em 2015, de 12,8 milhões de toneladas, tiveram redução de 13,5% com relação ao mesmo período do ano anterior.

Com relação ao consumo aparente nacional, o resultado de agosto de 2015 foi de 1,8 milhões de toneladas de produtos siderúrgicos, totalizando 15,2 milhões de toneladas no período de janeiro a agosto de 2015. Esses volumes representaram quedas de 15% e 12,8%, respectivamente, em relação aos mesmos períodos do ano anterior.

No que se refere às importações, registrou-se, em agosto, o volume de 204 mil toneladas (US$202 milhões) totalizando, desse modo, 2,5 milhões de toneladas de produtos siderúrgicos importados no ano, queda de 8% em relação ao mesmo período de 2014.

As exportações de produtos siderúrgicos em agosto atingiram 1,3 milhões de toneladas, no valor de US$548 milhões. Com esse resultado, as exportações até agosto de 2015 totalizaram 8,5 milhões de toneladas e US$4,5 bilhões, crescimento de 51,7%, em volume, e de 7,9%, em valor, quando comparados ao mesmo período do ano anterior. Tal fato deve-se, principalmente, ao aumento de operações inter companies, a partir do 2º semestre de 2014, para fornecimento de semiacabados a plantas na Europa e nos EUA, e, também, devido a ações emergenciais do setor para evitar redução ainda maior do grau de utilização da capacidade instalada.

O cenário econômico brasileiro tem refletido diretamente no mercado de trabalho do segmento de ferro-gusa do estado mineiro. Do total de 102 altos-fornos para produção de ferro-gusa no Estado, somente 46 estão em atividade atualmente. Desde 2009 - auge da crise financeira internacional - operando com não mais do que metade de sua capacidade instalada, o parque guseiro de Minas Gerais cortou postos de trabalho na mesma proporção ao longo dos anos, o que provocou a demissão de aproximadamente 37,5 mil trabalhadores, entre empregos diretos e indiretos.

Segundo o presidente do Sindicato da Indústria do Ferro no Estado de Minas Gerais (Sindifer-MG), Fausto Varela Cancado, em entrevista a Gestão Setorial, o setor vem conseguindo manter o volume equilibrado, mas em níveis baixos, próximos da metade da capacidade instalada. Os primeiros quatro meses de 2015 não foram diferentes, uma vez que a produção ficou em linha com a do mesmo período do ano passado. Na avaliação de Cancado, alguns incentivos retirados pelo governo federal contribuíram para piorar a situação do segmento. Como exemplo, ele cita a redução do percentual de ressarcimento tributário do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra), de 3% para 1%, que atingiu em cheio a atividade, na medida em que as exportações representam um importante mercado para o parque guseiro do Estado.

Apesar de apenas 46 dos 102 altos-fornos do Estado estarem em atividade e de todo o cenário adverso, o presidente do Sindifer-MG mantém o tom de confiança. "Em que pesem as dificuldades, temos que ter otimismo", diz. Já o presidente da Federação das Indústrias do Estado de Minas Gerais (Fiemg), Olavo Machado Junior, em poucas palavras, resumiu a importância do parque guseiro para cadeia de mineração: "A primeira agregação de valor ao minério é feita pelo ferro-gusa. Temos que fazer com que este setor seja valorizado e que tenha sua importância reconhecida", disse.

Equipe Técnica do Centro de Inteligência em Florestas

Alberto Martins Rezende – Eng. Agrônomo, M.Sc. Economia Rural

Márcio Lopes da Silva – Eng. Florestal, D.Sc. Ciência Florestal

Altair Dias de Moura – Eng. Agrônomo, PhD. Agribusiness Management

Thaís Furtado Mendes – Gestora do Agronegócio, M.Sc. em Ciência Florestal

Naisy Silva Soares – Economista, D.Sc. Ciência Florestal

Lyvia Julienne Sousa Rêgo – Eng. Florestal M.Sc. em Ciência Florestal

Fonte: CI Florestas

Notícias em destaque